При рациональном подходе страхование может стать эффективным инструментом минимизации возможных рисков при наступлении страхового случая. Институт страхования имеет огромный потенциал и может обеспечить цивилизованное разрешение спорных ситуаций, а также сохранение деловых отношений между партнерами.

Деятельность людей при перевозках сопровождается высокой ответственностью, а значит и вероятностью наступления риска. К рискам можно отнести непредвиденные случаи, которые могут негативно отразиться как на целостности груза, его товарном состоянии, так и на репутации компании. Стихийные бедствия, промышленные аварии, международные конфликты, геополитические ситуации, это лишь малая часть непредвиденных событий, которые представляют постоянную угрозу для эффективного функционирования системы поставок. Важной задачей, для каждого предприятия является доставить груз до места назначения в целостности и сохранности.

Риски оказывают влияние на параметры движения потоков, что, в свою очередь, приводит к сбоям в поставках.

Помимо очевидных потерь, таких как убытки, штрафные выплаты вследствие нарушения сроков доставки продукции или повреждения грузов, последствия могут быть более критичными: нарушение непрерывности процесса производства и обслуживания, снижение качества сервиса, изменение или прекращение отношений с партнерами, уменьшение уровня доходности. Так, исследования практики зарубежных компаний показывают, что в среднем срывы поставок приводят к падению продаж на 7 % в год, операционной прибыли — на 42 %, а рентабельности активов — на 35 %.

Страховая отрасль в Таджикистане находится на стадии развития и набирает обороты, вовлекая новых участников. Вероятность допущения новичком незначительной на первый взгляд ошибки очень велика, но именно эта ошибка может привести к ощутимым негативным последствиям, в том числе отказу в возмещении убытка, и, как следствие – полной утраты доверия к страхованию.

Именно по этим причинам с целью обеспечения максимальной эффективности, извлечения пользы, изначально заложенной законодателем в принцип страхования, рекомендуется на начальном этапе привлекать независимую сторону, специализирующуюся на работе со страховыми компаниями, разрешении и урегулировании возможного убытка. Профессиональный участник, выступающий беспристрастной третьей стороной, поможет соблюсти баланс интересов и окажет содействие в урегулировании сложных ситуаций.

Однако на пути развития рынка страхования грузов в Таджикистане стоит ряд актуальных проблем. Страхование грузов предусматривает риски возникновения во время перевозки случаев повреждений, хищений или гибели грузов. Термин «перевозки» включает в данном случае момент приема груза со склада, перегрузку и хранение его на промежуточных складах, возможную смену перевозчика или транспортного средства и доставку груза. Проблемы страхования перевозимых грузов, связанные с отсутствием квалифицированного персонала на склад получателя в место, указанное в транспортных документах. Страхуются любые виды грузов, перевозимых любым видом транспорта, транспортные и накладные расходы, ожидаемая прибыль от реализации товаров в пункте назначения. Основные виды страхового обеспечения делятся на три группы:

- «с ответственностью за все риски»

- «с ответственностью за частную аварию»

- «без ответственности за повреждение, кроме случаев крушения».

Самым востребованным вариантом страхового покрытия является «с ответственностью за все риски». Но такой вид страхового обеспечения повышает затраты на страхование и страховые тарифы. Что касается продолжительности страхования, то она определяется либо периодом транспортировки «от склада до склада», либо распространяется на период промежуточного складирования. При этом основные факторы, определяющие сумму страхового взноса, в данном виде, страхования:

- номенклатура груза;

- его упаковка;

- маршрут перевозки;

- способ транспортировки и наличие охраны и сопровождения груза.

Возможных рисков при транспортировке товара от поставщика к потребителю существует целое множество. Например, выход из строя или повреждение транспорта, его техническое состояние, погодные условия, дефекты упаковки товара, неправильное размещение груза в транспорте, резкое движение, нарушение температурного режима внутри транспортного средства, аварии, хищение груза, не правильное оформление данных в маршрутном листе.

Рисунок 1. Влияние срывов поставок на показатели эффективности предприятия.

Рассмотрим ситуации возникновения рисков в авиа, железнодорожных и автомобильных транспортировках.

Авиаперевозки: движение товаров по воздуху является относительно безопасным способом. В основном при авиаперевозках перемещают товары, которые имеют не большие размеры. Для более крупных объектов используют чартерные специализированные рейсы. В авиаперевозках риск не велик, ведь этот транспорт является одним из безопасных. Риском при данной транспортировке может быть превышение допустимой массы груза, что может привести к небезопасному полету и перемещению товара. В связи с этой причиной может возникнуть порча товарного вида или его утрата, не исключен риск хищения, особенно если транспорт часто находится в промежуточных пунктах при перелете.

Железнодорожные перевозки: обычно возникновение рисков в данной сфере связано в случае схода поезда с рельс, нарушения герметичности вагона с перевозимым товаром, хищения.

Автомобильные перевозки: самый распространенный способ транспортировки товара и имеющий высокие риски, а именно, дорожные аварии, погодные условия, незаконные умышленные действия, от третьих лиц, а так же не исключена вина перевозчика.

Для того чтобы минимизировать риск при транспортировке многие компании пользуются услугами страхования, где им обеспечивается гарантия покрытия убытков, если наступил риск. На сегодняшний день страхование -это неотъемлемая часть деятельности каждой компании при любой транспортировке.

Поэтому страхование груза при перевозке товара является актуальным решением.

В реальности все участники заинтересованы, чтобы груз был доставлен в целостности и сохранности. Страхование груза будет выгодно:

- Если поставщик учёл все характеристики груза, его особенности и правила транспортировки;

- Если потребитель изучил все возможные методы защиты своих интересов в случае, если груз доставлен до него не в товарном состоянии или груз не был доставлен вовремя;

- Если перевозчик выделил транспорт соответствующий всем нормам для перевозки предоставленного груза.

Существуют плюсы этого страхования: страхуются все виды рисков, какие могут случиться при перевозке товара.

Минусы: это страхование дорогостоящее.

Но всегда есть выход и оплату можно снизить, если в договоре прописать некоторые исключения. Например, если поставщик просит осуществить перевозку пшена, то он может указать в договоре, что из страхового случая исключается повреждение товара грызунами.

Не все смотрят на жизнь с позитивной перспективой. Другие не хотят с уверенностью говорить о каком-то конкретном будущем этой отрасли в Таджикистане. Экономическая ситуация в стране попросту не позволяет утверждать ни о чем, ведь даже санкции на территории России сильно сказывается на нашем положении.

Вероятными помощниками в решении подобных проблем станут:

- Введение моратория на сборы с грузоперевозчиков.

- Контроль стоимости топлива.

- Разработка оптимальных маршрутов по новым дорогам и др.

Ситуация развивается, поддерживать санкционный режим для всех сторон весьма затратно: меняется карта логистических маршрутов и, как следствие, растут издержки и расходы самих компаний.

Рассмотрим страховой рынок Республики Таджикистан, который состоит из 20 компаний предоставляющие услуги страхования, в число первых относятся, следующие:

Общество с ограниченной ответственностью «Страховая организация «Сугуртаи аввалини милли» профессиональная, стабильная, прозрачная и универсальная страховая компания, которая была основана в 2016 году. Компания осуществляет свою деятельность по двадцати видам страхования на основании полученной лицензии № НС-07-57 и специализируется на обслуживании физических и юридических лиц.

ООО «Страховая организация «Сугуртаи аввалини милли» — это высокопрофессиональная команда специалистов, которые, невзирая на свой небольшой профессиональный опыт работы в страховом рынке, всегда может предложить клиентам наиболее полную страховую защиту с учётом их интересов и потребностей, высокое качество сервиса и продукты по справедливой цене.

Сегодня компания обладает развитой филиальной сетью и имеет 6 официальных представительств, около 180 страховых агентов и более 100 точек продаж в 60 регионах Республики Таджикистан, а также 1 представительство в Российской Федерации.

В период своей деятельности ООО «Страховая организация «Сугуртаи аввалини милли» застраховало около двухсот тысяч автомобилей по обязательным и добровольным видам страхования.

Настоящие Правила по Добровольному страхованию транспортных грузов (далее «Правила») позволяют ЗАО «СО «Сугуртаи аввалини милли» подписывать договора добровольного страхования грузов (далее «Договор страхования») с юридическими и физическими лицами.

Договор страхования может быть, также подписан в пользу Страхователя, или также в пользу другого лица (далее Выгодоприобретателя), имеющего право хранения груза на основании закона и другого правового акта.

По Договору страхования, подписанном на основании Правил, Страховщик обязуется в пределах страховой суммы (заранее обговорённой суммы) после уплаты страховой премии, при наступлении страхового случая осуществить страховое возмещение за ущерб, нанесённый Страхователю (Выгодоприобретателю) при порче, полном уничтожении или потере груза.

При отчуждении груза, застрахованного при перевозке, действия силы Договора переходит к лицу, принимающему груз к морской перевозке.

Объекты страхования – это имущественные интересы Страхователя (Выгодоприобретателя), которые не противоречат законодательству Республики Таджикистан и связаны с риском потери (уничтожения) или повреждения груза, также с риском не до конца получения вероятных доходов. Под термином груз понимается имущество, принятое для перевозки, которое отражено в транспортных или товарно-транспортных документах.

Сюрвейер – эксперт, осуществляющий по просьбе страхователя и страховщика осмотр застрахованных или подлежащих страхованию судов и грузов. Сюрвейер даёт заключение о состоянии осматриваемого имущества, определяет характер и размер его повреждения.

1.Добровольное страхование владельцев транспортных средств;

2.Добровольное страхование транспортных грузов;

3.Добровольное страхование от несчастных случаев и болезней;

4.Добровольное страхование ответственности перевозчика (экспедитора, оператора склада) груза;

5.Добровольное страхование от финансовых убытков с утратой специального имущества;

6.Добровольное страхование гражданско–правовой ответственности;

7.Добровольное медицинское страхование мигрантов;

8.Добровольное страхование пассажиров;

9.Добровольное страхование лиц, выезжающих за рубеж;

10.Добровольное страхование зданий, сооружений и имущества от пожара независимо от формы собственности;

11.Обязательное страхование гражданской ответственности владельцев транспортных средств;

12.Обязательное страхование от несчастных случаев сотрудников, работающих на объектах повышенной опасности для жизни и здоровье;

13.Обязательное страхование пассажиров автомобильных, водных, воздушных и железно – дорожных транспортных средств во время международных и внутригосударственных перевозок

Страховая организация «Муин» позволяет свести до минимума риски компаний и организаций, а также физических лиц, деятельность которых тесно связаны с перевозками грузов различными видами транспорта (воздушный, железнодорожный, автомобильный и водный).

Объектом страхования являются:

Имущественные интересы страхователя, связанные с владением, пользованием, распоряжением имуществом.

Груз страхуется на случай уничтожения или повреждения в результате крушения, всех видов стихийных бедствий, пожара, аварий транспортных средств, а также на случай кражи. По желанию Страхователя может быть, выбран любой вид риска.

Ответственность страховщика начинается с момента отправки груза и продолжается до прибытия его в пункт назначения, указанной в документах станции отправки.

Страховой тариф устанавливается в зависимости от вида страхуемого груза, средства транспорта и выбора страховых рисков.

Страховщик после получения извещения о наступлении страхового случая приступает к составлению акта и после получения всех необходимых документов в течение 72 часов производит выплату страхового возмещения.

Настоящее страхование представляет собой отношение по защите имущественных интересов юридических и физических лиц, связанных с эксплуатаций пассажирских и транспортных самолетов. Договор страхования заключаются на случай гибели, пропажи без вести, утраты или повреждения.

Страховой суммой является определяемая по соглашению сторон в договоре денежная сумма, исходя из которой, устанавливаются размеры страхового взноса и страховой выплаты. В части имущественного страхования страховая сумма не может превышать действительной стоимости ВС (страховой стоимости).

В части страхования гражданской ответственности размер страховой суммы (лимитов страховой ответственности) определяется по соглашению сторон, но не может превышать сумм, которые необходимо уплатить в качестве компенсации потерпевшим лицам по действующему законодательству Республики Таджикистан или Международных Конвенций о возмещении вреда.

Реализуемые виды страхования

Добровольное страхование

- добровольное страхование имущества;

- добровольное страхование от несчастных случаев;

- Добровольное страхование от неотложных хирургических состояний;

- добровольное страхование грузов;

- Добровольное страхование автотранспортных средств и гражданской ответственности их владельцев;

- добровольное медицинское страхование;

- Добровольное страхование, выезжающих за границу;

- Добровольное страхование гражданской ответственности;

- Добровольное медицинское страхование туристов;

- Добровольное страхование пассажиров.

Общество с ограниченной ответственностью «ДС Сугурта», дата создания, 19.02.2021 лицензионный номер ФС №0000029и его срок действия до 12 марта 2026 г.

Полис ООО “DС Страхование” может обеспечивать покрытие как на период транспортировки “от склада до склада”, включая перегрузки и промежуточное хранение, так и на отдельные этапы транспортировки. Грузоперевозки остаются одним из наиболее рискованных видов бизнеса. Авариям и кражам этот бизнес подвержен намного больше, чем любой другой. Между тем, стоимость груза нередко во много раз превышает сумму собственных средств предприятия, в результате любое происшествие с ним может стать фатальным для работы компании. Кроме того, расходы по страхованию грузов уменьшают облагаемую базу по налогу на прибыль, так как включаются в состав прочих расходов в размере фактических затрат.

Преимущества страхования грузов в ск «dc полис»

- Наши клиенты по согласованию с Компанией могут оплатить услуги по страхованию после начала действия страхового полиса;

- Для грузовладельцев, регулярно осуществляющих страхование значительных объёмов грузов, первоначально согласованный тариф по страхованию грузов, может быть пересмотрен в сторону снижения;

- Индивидуальный подход к каждому клиенту при формировании тарифа, что позволяет снизить расходы на страхование до минимума;

- Мы заблаговременно предоставляем письменные инструкции, чтобы наши клиенты могли правильно решить проблемы при возникновении страхового случая;

- Квалификация сотрудников Компании, позволяет минимизировать временные затраты при оформлении страхового полиса и обеспечить оперативную передачу документов Клиенту.

Обязательное страхование:

- Обязательное страхование гражданской ответственности владельцев транспортных средств.

Добровольное страхование:

- страхование жизни;

- медицинская страховка;

- страхование от несчастных случаев и болезней;

- медицинская страховка для туристов;

- автострахование;

- страховка имущества;

- страхование строительно-монтажных работ;

- страхование грузов и ответственности перевозчика (экспедиторов);

- страхование заложенного имущества;

- Банковское страхование от электронных и компьютерных преступлений;

- страхование невозврата кредита;

- страхование экспортно-импортных рисков;

- страхование граждан, выезжающих за границу (трудовых мигрантов);

- страхование гражданской ответственности производителей и продавцов товаров, исполнителей работ и услуг;

- страхование гражданской ответственности таможенных брокеров.

Таким образом, на основе проведенного исследования мирового и отечественного рынка страхования, необходимо указать проблемы страхования грузов в условиях санкций, так как Российские страховые компании могут ожидать последствий от западных санкций с четырех сторон:

- со стороны банковской системы — если санкции ударят по ней, это отразится и на страховщиках;

- со стороны финансовой системы в целом — если санкции будут распространены на все финансовые операции;

- в части перестрахования рисков за рубежом;

- в связи с понижением международных рейтингов компаний из-за понижения рейтинга страны.

Среди некоторых стран СНГ, на которые повлияет введение ограничительных мер, оказался Таджикистан, что одним из основных рисков для этих стран станет сокращение денежных переводов от трудовых мигрантов. Это может произойти из-за последствий западных санкций и спада экономики.

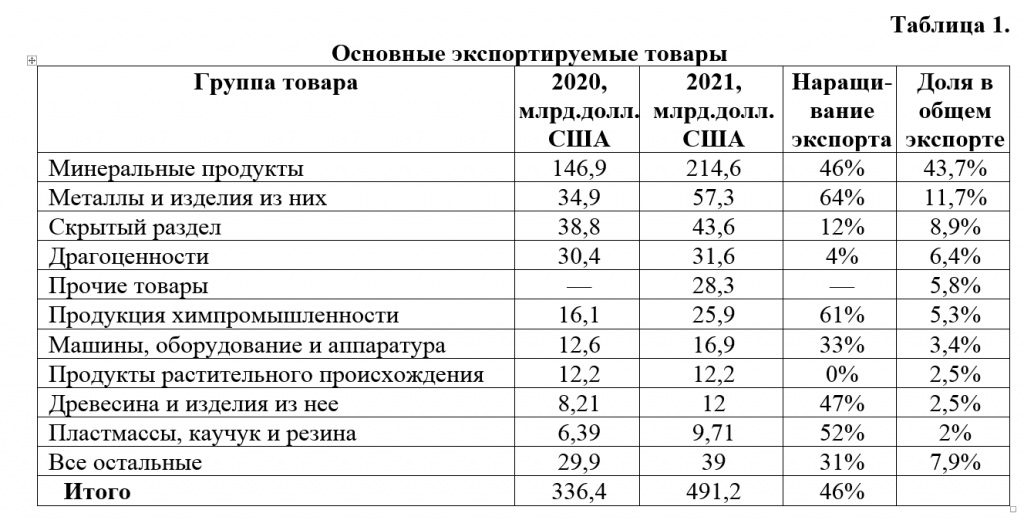

В 2021 году в Таджикистане зафиксирован рост, как импорта, так и экспорта.

«Внешнеторговый оборот Таджикистана в 2021-м составил более 6,3 млрд долларов. Это, по сравнению с 2020-м, больше на 39,5%, или на 1,8 млрд долларов». Что касается экспорта различных товаров, также вырос и составил более 2,1 млрд. долларов США. Это больше в сравнении с 2020-м на 52,8%, или на 742,7 млн. долларов США.

Что касается самых популярных экспортируемых товаров, то их продажа выглядит следующим образом:

драгоценных и полудрагоценных металлов — 41,7%;

минералов и концентратов — 16%;

хлопка-волокна — 9,4%;

первичного алюминия — 6,3%;

электроэнергии — 4,5%;

других полудрагоценных металлов (сурьма) — 4,1%;

цемента — 2,1%;

фруктов и овощей — 1,7%;

черного металла — 1%;

одежды — 0,9% и другой продукции.

Кроме того, в Таджикистане за год увеличился экспорт отечественного угля почти в 10 раз (экспортировано в соседние страны почти 30 тыс. тонн угля), а также нарастил экспорт сельхозпродукции на 83%.

Большая часть введенных против России санкций Таджикистан не затрагивает. Скажем, большой пакет ограничений, введенных против оборонных корпораций, на таджикскую экономику практически никак не повлияет, поскольку Таджикистан не имеет с Россией сколько-нибудь значительного военно-технического сотрудничества и, особенно, совместного оборонного производства. Нет у Таджикистана никаких особых экономических интересов, связанных с Крымом или Востоком Украины. Потому введенные обеими сторонами санкции могут затронуть экономику Таджикистана частично и в отдельных секторах.

Из этого вытекает несколько важных для Таджикистана последствий.

Во-первых, рассчитывать на инвестиции из России в ближайшие годы, по всей видимости, не стоит.

Во-вторых, главным источником крупного долгосрочного кредитования для России становится Китай, и конкуренция за китайские кредитные ресурсы только обострятся. Это может привести к изменению китайской кредитной политики по отношению к Таджикистану: сокращению объема выделяемых ресурсов и ужесточению условий их использования. Конечно, в силу этих условий Таджикистан, скорее всего, лишь в очень небольшой мере воспользуется новыми возможностями российского продовольственного рынка. Пока что санкции будут действовать лишь один год, а за это время не будет решена транспортная проблема и не будет существенных сдвигов в переработке плодоовощной продукции. Но если санкции будут продолжаться и дальше, хотя бы 2-3 года, тут у таджикских производителей уже появляются шансы нагнать прежний уровень сбыта.

Введение санкций против России нанесет определенный экономический ущерб Таджикистану. С точки зрения ученых-экономистов на ввоз товаров (продовольствия, оборудования, одежды) и т.п. оказывают влияние:

1) Причина дороговизны дорог, т.е. рост цен на топливо.

2) Импорт товаров осуществляется предпринимателями из группы риска.

3) Страхование хрупких грузов осуществляются в российских организациях.

Отсюда следует, что отечественные предприниматели больше доверяют российским страховым компаниям, чем отечественным страховым компаниям. Хотя отечественные страховые компании предлагают широкий спектр страхования для юридических и физических лиц. Следует отметить, что один из перечней страхования грузов во многих отечественных страховых компаниях отсутствует или менее активен.

РУЗИЕВ АБРОР ТОЛИБОВИЧ,

к.э.н., заместитель начальника по анализу

макроэкономических вопросов Центра

стратегических исследований при

Президенте Республики Таджикистан