В современном мире в кредитных организациях, имеются разные формы ведения банковского дела: одни выдают кредиты, другие же инвестируют. В целом, они вкладывают свои денежные средства по трем основным принципам: срочность, платность и возвратность. Также банки принимают вклады от населения, таким образом, они выполняют функцию обращения денег в экономике.

Банковская система имеет повышенную значимость в развитии экономики страны, и ее роль определяется ростом увеличения капиталов кредитных организаций. Кредитные организации способны эффективно содействовать развитию отраслей экономики, важную роль в банковской системе играют коммерческие банки и микрофинансовые организации. Их значимость определяется национальными экономическими приоритетами и развитием малых и средних форм предпринимательства, в особенности промышленного предпринимательства.

В своём Послании Маджлиси Олии Республики Таджикистан 26 декабря 2018 годаОснователь мира и национального единства – Лидер нации, Президент Республики Таджикистан уважаемый Эмомали Рахмон объявил ускоренную индустриализацию четвертой целью национального развития. Коммерческие банки и микрофинансовые организации способны ускорить достижения этой цели, так как они способны кредитовать предпринимателей, производящих промышленные товары в регионах Республики Таджикистан.

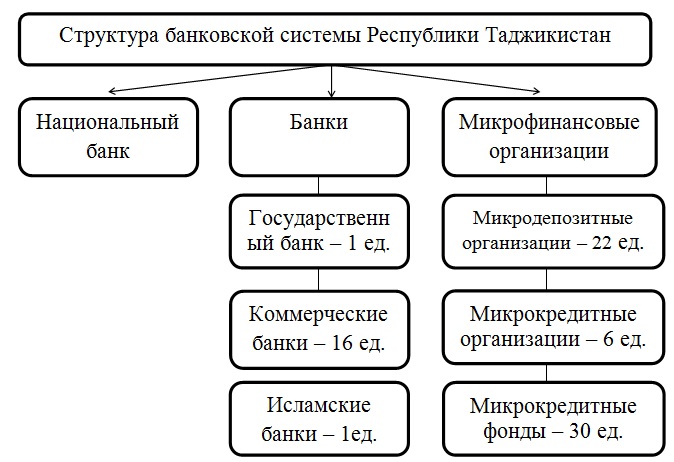

В связи с этим,они считаются важным сегментом финансового рынка, который обеспечивает стабильность национальной валюты в стране. Банковская система Республики Таджикистан имеет свою особенность, так как ее структура многообразна (структура 1).

*Разработано автором

Структура 1. Банковская система Республики Таджикистан

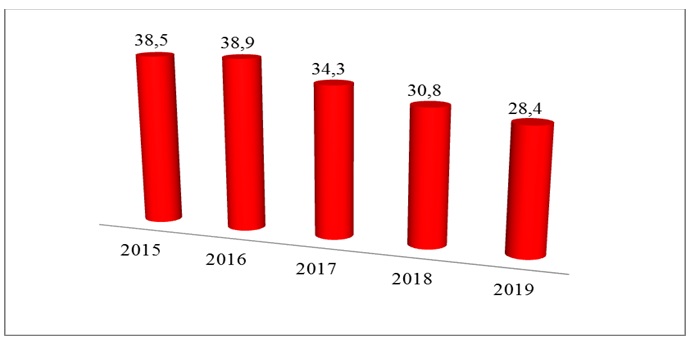

Основными показателями, отражающими значимость кредитных организаций в экономическом росте, являются активы кредитных организаций, в 2019 году их активы составляли 21 976 млн. сомони и по отношению к предыдущим годам имеют тенденцию роста. Для иллюстрации значимости активов кредитных организаций необходимо сравнить их по отношению к ВВП, что приведено на рисунке 1.

Рис. 1. Активы кредитных организаций к ВВП Республики Таджикистан

Таким образом, рис. 1 показывает, что динамика активов кредитных организаций Таджикистана за последние пять лет имеет тенденцию понижения: если в 2015 году активы кредитных организации составляли 38,5 процентов по отношению к ВВП, то в 2019 году этот показатель снизился до 28,4 процентов. Стоит отметить, что для развивающихся стран, к которым относится и Таджикистан, наиболее приемлемым уровнем активов банковской системы, с позиции экономической динамики, считается диапазон активов банков от 80 до 100% к ВВП, соответственно, можно сделать вывод, что в целом активы кредитных организаций остаются низкими, ограниченно влияют на поддержку роста экономики страны.

В банковской системе Республики Таджикистан, наиболее активными являются коммерческие банки, так как они выполняют основную функцию по мобилизации денежных средств населения, выполняя операции по депозитам, таким образом, в 2019 году депозиты составляли 159 655 тыс. сомони и выросли на 8 829 тыс. сомони по отношению к 2018 году (таблица 1).

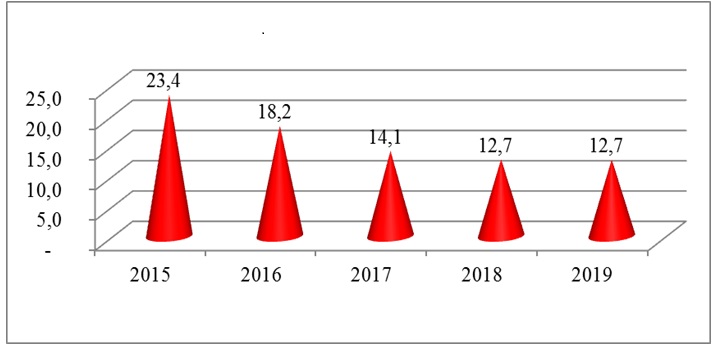

Таблица отражает, что в 2019 году 65% депозитов коммерческих банков было привлечено в национальной валюте и 35% в иностранной валюте. Из общего объема привлеченных депозитов 83% составили вклады юридических лиц и 17% физических лиц. Другой основной функцией коммерческих банков является выдача кредитов, другими словами, коммерческие банки, выполняя кредитные операции, вкладывают привлеченные средства в экономику, тем самым обеспечивают население средствами для развития предпринимательства и производства в стране. Рисунок 2 отражает долю выданных кредитов по отношению к ВВП.

Другой основной функцией коммерческих банков является выдача кредитов, другими словами, коммерческие банки, выполняя кредитные операции, вкладывают привлеченные средства в экономику, тем самым обеспечивают населения средствами для развития предпринимательства и производство в стране. Рисунок 2 отражает долю выданных кредитов по отношению к ВВП

Рис. 2. Доля выданных кредитов кредитных организаций к ВВП

Доля выданных кредитов банковской системы Республики Таджикистан имеют тенденцию снижения, если в 2015 году доля выданных кредитов составляла 23,4%, то в 2019 году этот показатель снизился до 12,7%. Несмотря на низкие показатели, коммерческие банки вкладывают кредитные средства в развитие отраслей экономики Республики Таджикистан. Доля выданных кредитов коммерческими банками приведена в таблице 2.

В 2019 году выданные кредиты коммерческих банков по отраслям составляли 6 095,8 млн. сомони, из них 27,4% направлены в сектор промышленности, 19,5% — на потребление, 18,2%, — на внешнюю торговлю, 12,2% — на услуги, 11,1% — на строительство, 6,9% — на сельское хозяйство, 1,3% — на финансовое посредничество, 1,1% — на транспорт и 2,0% — на прочие виды. Анализ показывает, что коммерческие банки направляют свои средства, в основном на развитие производства промышленности, потребления и внешней торговли.

Таблица 3 показывает, что имеется тенденция роста доли «плохих» кредитов в портфелях кредиторов, которые фактически превышают допустимые нормы безопасности, особенно у банков. Это связанно с ухудшением финансовых возможностей клиентов, которые повлияли на деятельность банков. Финансовый кризис в 2015-2016 гг. сильно повлиял на деятельность заемщиков-клиентов (предпринимателей), в результате чего происходит тенденция увеличения разрыва по данному показателю между нормативным и фактическим значениями. Согласно экономическим прогнозам, экономическое и финансовое состояние предпринимателей прогнозируется в ближайшей перспективе не вполне оптимистично. Сохранение и даже увеличение значения данного показателя в будущем может негативно повлиять на уровень ликвидности и качество ссудной задолженности банков в стране. Соответственно, необходимо обеспечить принятие дополнительных мер, в том числе на уровне правительства, для нормализации финансового обеспечения предпринимательства, особенно производственного, включая меры по их поддержке за счет выделения субсидий и снижения налогового бремени.

В целом можно сделать вывод, что кредитные организации являются доминирующим сегментом финансового рынка, что они могут стать локомотивом для развития экономики. Исследование показало, что они играют важную роль в развитии экономики, таким образом, их вклад в развитие отраслей экономики должно стать приоритетом.

Несмотря на вклад кредитных организаций, взаимосвязь коммерческих банков с отраслями экономики имеет сложность, эта проблема вызвана тем, что кредитные организации не выполняют инвестиционную роль в развитии реального сектора экономики страны и не направляют кредитные ресурсы на производство промышленной продукции, которое имеет перспективные направления. Инвестирование в реальную экономику со стороны кредитных организаций должно выполняться в соответствии с инвестиционной стратегией или, как принято говорить, в «инвестиционные проекты».

Для решения данной задачи по интеграции кредитных организаций и реального сектора экономики имеется необходимость создания соответствующих экономических условий для повышения заинтересованности коммерческих банков и микрофинансовых организаций в долгосрочном сотрудничестве.

Как было ранее упомянуто, для ускоренной индустриализации в стране кредитным организациям необходимо проводить более активную кредитную политику и направлять кредитные ресурсы для развития предпринимательства в приоритетные регионы, к примеру, на развития производства промышленной продукции в свободных экономических зонах, которые определены Правительством Республики Таджикистан. Интеграция банковской системы в финансирование развития реального сектора экономики осуществима только при обеспечении финансовой устойчивости кредитных организаций. Выполнение условия экономического сотрудничества и повышения заинтересованности кредитных организаций, их взаимные отношения не должны оцениваться как льготы. В действительности это необходимые меры активизации кредитных организаций по кредитованию отраслей экономик.

Азизов Сафарджон А,

Заместитель начальника Управление

анализа макроэкономических проблем

Центра стратегических исследований при

Президенте Республики Таджикистан

Шарипов Мафтун Ш,

Специалист Управление анализа макроэкономических проблем

Центра стратегических исследований при

Президенте Республики Таджикистан